Perkembangan keuangan syariah di Indonesia mengalami

peningkatan dalam aspek aset keuangan, variasi produk, dan kerangka regulasi

yang semakin komprehensif. Akan tetapi, peningkatan tersebut tidak diiringi

dengan market share (pangsa pasar) yang masih jauh di bawah lembaga

keuangan konvensional yaitu berada pada angka 8.58%. Pangsa pasar perbankan

syariah rendah sedangkan Indonesia merupakan salah satu negara berpenduduk

muslim terbesar di dunia dengan angka 87% penduduk muslim. Tentunya harapan

yang ingin dicapai ialah aset keuangan syariah sama besarnya dengan total

populasi karena seorang muslim seharusnya memilih jasa keuangan syariah

daripada jasa keuangan konvensional.

Salah satu penyebab penurunan kesadaran masyarakat juga dari statement “bank syari’ah dianggap sama saja dengan bank konvensional”, bahkan beberapa sarjana mengangakat validitasnya perbankan syariah melalui kritik dari beberapa fatwa seperti fatwa Muhammad Sayyid Ali Tantawi tentang bunga dan juga konsep tawwaruq. Untuk mendukung pangsa pasar perbankan syariah, wacana pergantian istilah-istilah arab ke bahasa yang familiar muncul sebagaimana yang dikemukakan oleh Jusuf Kalla. Realita yang terjadi di negara yang berada pada Asia Tenggara mengalami kesulitan yang sama, minimnya pengetahuan tentang arabic term. Negara kawasan tersebut lebih cenderung pada bahasa melayu, sedangkan di Timur Tengah bahasa Arab menjadi bahasa kesehari-hariannya. Statement ini didukung oleh beberapa penelitian yang berlanjut hingga sekarang.

Kekhawatiran terjadi bermula pada minoritas muslim di Singapura tidak mengetahui Islamic Financial Term yaitu murabahah, ijarah, dan musyarakah. Akan tetapi, nasabah memilih perbankan syariah disebabkan oleh faktor religuitas sebagaimana di dalam al Quran adanya larangan riba. Masyarakat Malaysia juga mengalami persoalan serupa, minimnya pengetahuan terkait hal teknis memunculkan ide untuk membuat strategi edukasi perbankan syariah pada pemuda millenium. Lembaga Keuangan Non Bank juga mengindikasikan hal yang demikian bahwa nasabah tidak mengetahui istilah tabarru’ yang merupakan fitur utama dalam asuransi syariah. Selain itu, para nasabah sepakat tentang istilah tersebut yang merupakan ciri khas keuangan syariah akan tetapi dengan itu nasabah mengalami kesulitan terkait akses informasi yang cepat dan pemahamannya. Bahkan ditemukan tidak komprehensifnya pemahaman tentang jasa perbankan syariah di level manajer bank di Malaysia seperti ghurmi (risk) dan gharar (uncertainty).

Kasus yang terjadi di Indonesia d dengan masyarakat kota Yogyakarta sebagai sampel ialah masyarakat menginginkan penggunaan istilah skim keuangan syariah dengan istilah bahasa Indonesia daripada istilah-istilah arab. Sebab itu, saran kepada perbankan syariah untuk tidak lagi mengarabisasi produknya dan memilih bahasa Indonesia dalam upaya sosiolisasi dan marketing product. Karenanya hanya komunitas pesantren yang dapat memahami dengan cepat arabic term dikarenakan istilah tersebut familiar dengan materi pembelajaran mereka yaitu muamalah. Tidak adanya efek sosial nasabah terhadap istilah arab dalam produk perbankan syariah, nasabah lebih termotivasi oleh faktor diluar kebahasaan misalnya layanan dan juga keuntungan produk yang ditawarkan. Pada intinya nasabah kurang paham dengan istilah-istilah arab.

Menyoal arabic term sebagai kelemahan keuangan syariah, dapat dikritik pola pengembangan perbankan syariah yang mendahulukan aspek formal-struktural yang menganggap akad perbankan syariah merupakan ‘urf masyarakat arab dan mengabaikan nilai-nilai budaya yang ada di Indonesia. Padahal membangkitkan kearifan lokal dengan menggali potensinya di daerah setempat untuk menjadi alat pendorong dalam menyelesaikan masalah-masalah pembangunan daerahnya merupakan prestasi yang baik. Praktek ekonomi dalam nilai kearifan lokal sangat banyak di Indonesia karena kekuatan kearifan lokal ada pada konteks learning by experience yang diturunkan dari generasi ke generasi sehingga kemapanan nilai ini menjadi dasar kekuatan praktek tersebut masih ada sampai sekarang. Kemungkinan yang ada ialah dengan adanya praktek-praktek tersebut menciptakan market share tersendiri. Namun permasalahan yang ada kemudian yaitu kurangnya pemahaman terhadap kultur budaya setempat yang menjadikan lembaga keuangan syariah tidak merespon keselarasan sosio-kultur antara perusahaan dan kearifan lokal.

Menurut Worldbank tingkat pengeluaran keuangan karena alasan agama, yaitu 7% di dunia, atau 9,7% pada kelompok negara-negara D-8 (Bangladesh, Indonesia, Iran, Malaysia, Mesir, Nigeria, Pakistan, dan Turki). Selain itu, agama bukan penyebab yang menjadikan inklusi keuangan rendah, akan tetapi ialah kendala budaya dan geografis di negara-negara maju, namun, individu dengan tingkat melek finansial yang rendah karena preferensi agama mereka di negara-negara Muslim secara khusus menunjukkan perilaku terhadap tidak dimasukkannya ke dalam sistem keuangan atau masyarakat yang memakai jasa keuangan karena harga/fitur produk. Oleh karena itu, upaya mengintegrasikan antara antara nilai-nilai budaya dan agama dalam bingkai inklusi keuangan sangat penting. Jika hal itu terwujud, maka pengembangan inovasi produk akan terealisasi dengan sendirinya sebagaimana program pencitraan baru perbankan syariah yang meliputi aspek positioning, differentiation, dan branding.

Model marketing lembaga keuangan syariah terutama perbankan syariah

kepada masyarakat cenderung bergaya top and down dengan mencari calon

nasabah yang mempunyai dana yang besar di wilayah perkotaan maupun pedesaan.

Bahkan prospek kedepan perbankan syariah yaitu mengelola dana pemerintah dengan

upaya menjalin kerjasama beberapa instansi pemerintah maupun swasta, kerjasama

itu berwujud seperti penerimaan gaji, dan pembayaran sumbangan pembinaan

pendidikan (SPP) di institusi pendidikan. Kegiatan sosiolisasi semacam expo

keuangan syariah juga ditempatkan pada kalangan menengah keatas seperti di

mall, institusi pendidikan dan kegiatan sosial yang berada dipusat kota seperti

gerakan jalan santai. Hal ini menciptakan perkembangan pangsa pasar keuangan

syariah cenderung statis mengikuti perkembangan keuangan konvensional, dimana

lembaga keuangan syariah belum mampu merebut pangsa pasar lembaga konvensional.

Tentunya, bila dilihat lebih jauh, kalangan menengah keatas berorientasi pada

kualitas layanan, harga produk, dan profit sehingga persaingan antar lembaga

cenderung mereplika produk pesaing mereka satu sama lain dan hal itu juga

terjadi di lembaga keuangan syariah.

Pola marketing tersebut tercerminkan pada beberapa visi bank syariah antara lain; 1) Bank Syariah Mandiri “Bank Syariah Terdepan dan Modern”, 2) Bank Muamalat “Menjadi bank syariah terbaik dan termasuk dalam 10 besar bank di Indonesia dengan eksistensi yang diakui di tingkat regional”, 3) Bank BRI “Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna”. Walaupun nilai-nilai visi diatas cenderung bermakna umum dalam segi pelayanan mikro maupun makro, tetapi wujud dan realita yang terjadi ialah pemberdayaan masyarakat kecil dan menengah masih kurang tersentuh oleh keuangan syariah. Padahal konsep al-falah dalam ekonomi Syariah lebih diperuntukkan bagi kalangan menengah kebawah (QS. Al-Quraisy: 4). Untuk itu keseimbangan pola marketing mikro dan makro perlu diwujudkan.

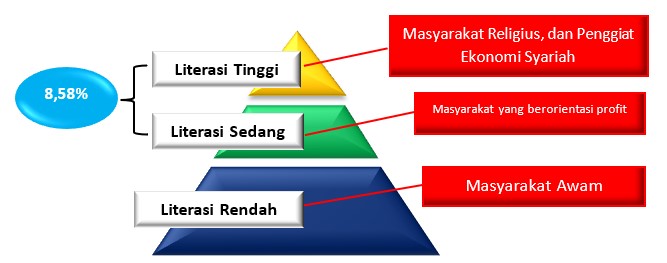

market share keuangan syariah sebagai bentuk dasar atau pondasi

kelas sosial di masyarakat, gambar tersebut mereplika tujuan dari piramida maslahah

dimana kelas sosial paling bawah merupakan market share utama yang harus

dipenuhi kesejahteraannya lebih dahulu oleh lembaga keuangan syariah (mashlahah

dharuriya) thasil market share keuangan syariah yang masih di

kisaran 8.58%, dan 97.5% lebihnya dikuasai oleh lembaga konvensional, seharusnya

lembaga keuangan syariah menciptakan positioning product dikalangan masyarakat awam/unbanked

atau calon nasabah yang berliterasi

keuangan syariah rendah terutama pada level mikro yang tinggal dipedesaaan agar

supaya terintergrasi dengan pencapaian

target 20% pangsa pasar keuangan syariah

lima tahun kedepan (Perencanaan & Nasional, 2019). Meningkatkan positioning product melalui kearifan lokal akan lebih

mudah pada masyarakat unbanked yang berdomisili pedesaan, dan juga

membantu menghilangkan stigma “bank syari’ah sama saja dengan bank

konvensional”, karena hakikinya statement tersebut sudah mewakili pikiran

masyarakat bahwa produk keuangan syariah tidak terkesan di hati mereka.

Menganalisis proses distrust (ketidakpercayaan) masyarakat awam terhadap lembaga keuangan syariah salah satunya ialah pola marketing yang masih pada ranah nilai-nilai dakwah shiddiq, amanah, fathanah, tabligh dan istiqamah saja. Kelima unsur dakwah tersebut belum mampu meningkatkan animo masyarakat memilih jasa keuangan syariah karena indikator fathanah (kecakapan) para manajer keuangan syariah belum menyentuh pada konsep psikosufistik. Psikologi masyarakat akan menolak sendirinya ketika marketer melihat secara imaji calon nasabah adalah keuntungan atau bonus ketika mencapai target, sehingga ada pertentangan intuisi masyarakat apakah lembaga keuangan syariah mengedepankan dakwah ekonomi Syariah atau marketing (komodifikasi agama). Sejatinya, sense masyarakat dalam memahami fenomena demikian sudah terfilter dengan adanya local genius. Local genius atau nilai-nilai budaya terimplikasi pada proteksi hati/penolakan kerjasama terhadap lembaga keuangan syariah, karena yang diinginkan masyarakat adalah rasa al-insaniyah (Kemanusiaan) terhadap penawaran yang diberikan oleh lembaga keuangan syariah. Rasa kemanusian itu ada pada local genius dengan berbagai macam varians praktek tradisionalnya di Nusantara, seperti praktek kerjasama paroan, prapatan, dan pertelon yang mengedepankan nilai-nilai saling membantu, gotong royong, dan memerhatikan.

Dakwah ekonomi Syariah seharusnya menerapkan seperti yang dilakukan oleh walisongo terhadap pola pengelolaan dan pengembangan budaya masyarakat, dimana mereka mampu membaca psikologi dan fenomena masyarakat ketika itu masyarakat menganut agama Hindu dan Kejawen. Ketika mendengar Walisongo maka identik dengan produk kebudayaan slametan atau tahlilan, hal itu dibutuhkan konsep psikosufistik untuk membuat satu tradisi. Psikosufistik dapat juga digeneralisasi pada ekonomi syariah sebagaimana prinsip-prinsipnya terbagi atas lima. Pertama, nilai tauhid. Nilai yang fundamental yaitu nilai-nilai tauhid akan menjadi dasar pembentukan kesadaran ilahiyah manusia, bahwa hanya kepada Allah manusia beribadah, memuja, dan bersandar sehingga akan mengikatkan diri secara kuat dengan Allah swt. Sebagaimana dalam al Quran QS. At-Talaq: 2-3 dijelaskan bahwa bertakwa akan berdampak pada kokohnya mental seseorang sehingga dia tidak takut dengan kemiskinan dan kefakiran. Landasan ini akan merubah religiutas intritnsik[1] manusia menuju nilai spiritualitas, atau contoh lebih konkritnya ialah dengan beragama Islam lalu paham akan larangan riba serta memilih jasa keuangan syariah atas dasar syariat (religiutas) maka menimbulkan ketenangan jiwa (spiritualitas) yang berujung pada keloyalitasan seorang nasabah.

Kedua adalah nilai kemanusiaan. Nilai tasawuf ini memandang interaksi

sosial sebagai wadah dasar bagi sebuah komunitas masyarakat awam, sedangkan

lembaga keuangan syariah muncul atau hadir sebagai penolong. Kesadaran akan

nilai-nilai kemanusian ini terdiri dari nilai saling menghormati dan menghargai

dengan sesama, saling menolong dan kerjasama dalam kebaikan, mengutamakan

kepentingan bersama, berlaku jujur ketika bertransaksi, tanggung jawab, dan

memberi perlindungan kepada yang lemah. Nilai-nilai tersebut disebutkan dalam

QS al-An’am ayat 50-52. Ketiga adalah kerendahan hati (low profile),

seorang da’i atau marketer seharusnya memilki sikap kerendahan

hati agar kesadaran mad’u (orang yang didakwah/calon nasabah) tersebut

akan menimbulkan jiwa yang lemah lembut, penuh kasih sayang, kebersamaan, dan

memiliki rasa empati sehingga mampu menangkap pesan dakwah sang da’i dan

tujuan utama yaitu kemantapan hati, bukan keinginan mendapatkan profit. Keempat,

kearifan lokal. Kearifan lokal dalam historisitas perkembangan Islam di

Nusantara, sarat diwarnai oleh sikap yang menunjukkan kearifan dalam merespon

kondisi sosial-kultur masyarakat dimana Islam tumbuh dan berkembang. Pembahasan

ini akan dibahas tersendiri pada proses menciptakan produk berbasis kearifan

lokal. Kelima, perubahan diri (transformasi diri), yakni bahwa seorang yang

beriman memiliki satu tujuan akhir yang hendak dicapai, yaitu dekat dengan

Allah swt. Nilai ini merupakan puncak dari nilai-nilai diatas agar manusia

mengetahui bahwa ibadah yang dierima salah satunya muamalah akan kembali

kepada-Nya.

Ketika dakwah ekonomi syariah dijalankan, maka produk berbasis kearifan lokal juga dibutuhkan sebagai penguat dari dakwah itu sendiri. Wacana pergantian istilah arab tersebut tentunya tidak perlu dilakukan, akan tetapi perlu adanya penambahan produk khusus pada segmen keuangan mikro. Kalau menelisik lebih jauh ketika akan mewujudkan produk berbasis kearifan lokal maka alternatif solusi pun muncul yaitu: 1) istilah-istilah arabic term dipadankan dengan istilah-istilah bahasa daerah setempat; 2) mengadopsi praktek ekonomi di daerah setempat dan menjadikannya produk keuangan. Kalau alternatif pertama dilakukan maka proses screening status hukum produk tersebut tidak diperlukan, mengingat produk-produk keuangan syariah sekarang sudah dinaungi oleh payung fatwa Dewan Syariah Nasional Majelis Ulama Indonesia.

Jikalau alternatif kedua dilakukan maka beberapa masalahpun muncul,

apabila praktek ekonomi tidak ditemukan dalam kategori akad yang bernama yang sesuai dalam kajian

khasanah keilmuan klasik maka perlu dilakukan kajian yang mendalam tentangnya,

dan perlu disinergikan antara Majelis Ulama setempat dengan lembaga keuangan

syariah. Jikalau praktek ekonomi tersebut masuk dalam kategori haram maka

solusi dilakukan ialah menamai produk tersebut dengan istilahnya di masyarakat

setempat dan meluruskan praktek ekonomi tersebut yang sesuai dengan aturan

syariat. Hal yang terpenting ialah mengembangkan produk keuangan syariah harus

berdasarkan shariah complience (Kepatuhan terhadap syariah), karena

berdampak pada kepercayaan masyarakat terhadap lembaga keuangan syariah

sehingga dapat menggangu proses perolehan market share. Untuk itu

menginovasi produk berbasis kearifan lokal yang sesuai dengan rambu-rambu

syariah perlu diperhatikan ialah mendalami lebih jauh praktek yang berkembang

di masyarakat lalu dianalisis dengan kaidah-kaidah fiqh yang berlaku.